Donationご寄付に関する

税制控除等のご案内

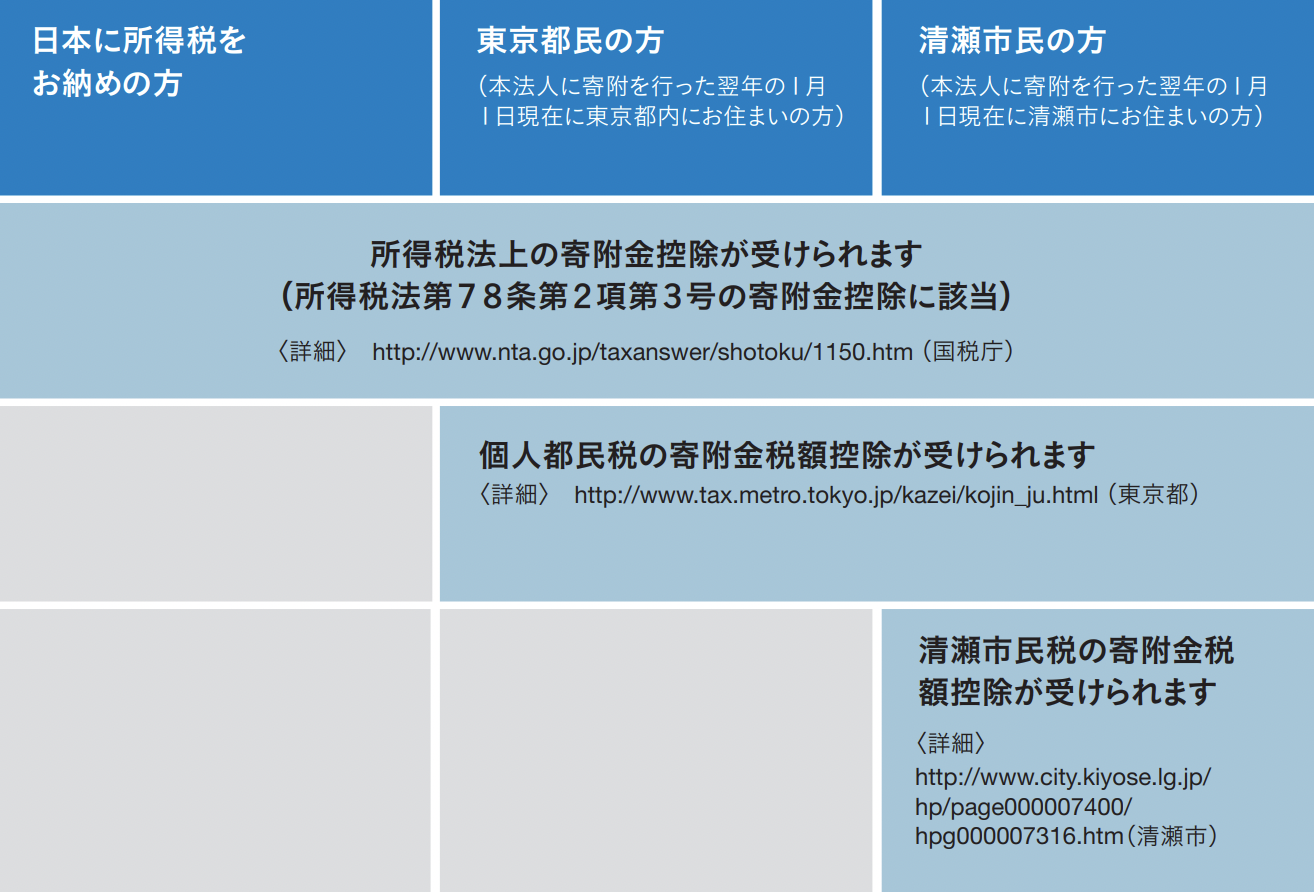

アフターケア施設「ゆずりは」は、「子どもの家」社会福祉法人の活動団体の一つであり、国税庁より寄付金控除等の対象となり、一定の条件の下、所得税等における優遇措置(減税)を受けることができます。

Part 1 個人からのご寄付の場合

個人の方が、寄付した場合には、その義援金が「特定寄付金」に該当するものであれば、寄付金控除の対象となります。

1. 所得税の所得控除の計算方法

次のいずれか低い金額 – 2,000円=寄付金控除額

- ①その年に支出した特定寄付金の額の合計額

- ②その年の総所得金額等の40%相当額

「総所得金額等」とは、

純損失、雑損失、その他各種損失の繰越控除後の総所得金額、特別控除前の分離課税の長(短)期譲渡所得の金額、株式等に係る譲渡所得等の金額、上場株式等に係る配当所得の金額、先物取引に係る雑所得等の金額、山林所得金額及び退職所得金額の合計額をいいます。

2. 寄付金控除を受けるための手続

寄付金控除を受けるためには、寄付金控除に関する事項を記載した確定申告書に次の書類を添付するか、確定申告書を提出する際に提示する必要があります。

寄付した団体などから交付を受けた寄付金の受領証(領収書)

(電磁的記録印刷書面を含みます。)

これらの控除を受けるためには、確定申告が必要です。また、確定申告の際には「ゆずりは」よりお送りする領収書の添付が必要となります。申告方法、控除を受けられる範囲等の詳細については、所管の税務署、またはお住まいの自治体にお問い合わせください。

Part 2 法人からのご寄付の場合

確定申告によって法人税法上損金算入ができます。「あおいとり基金」・「ゆずりは運営費」への寄付は法人税法第37条第1項、法人税法第37条第4項該当の損金算入対象です。

参照:国税庁HP